来源:懂酒谛

伴随着2023年白酒企业半年报的全部出炉,懂酒哥发现,作为次高端白酒代表的酒鬼酒,时隔八年再遇业绩下滑局面。同时,老白干酒、顺鑫农业、天佑德酒等酒企也呈现出较差的业绩表现。

如今,酒鬼酒的股价已回到2020年9月时的价格,股价快速下跌的背后,除了终端销售价格倒挂,合同负债降低等情况的影响,也受到国内外宏观经济形势对整个行业的影响。

二季度利润下滑严重

内参系列失去高增长

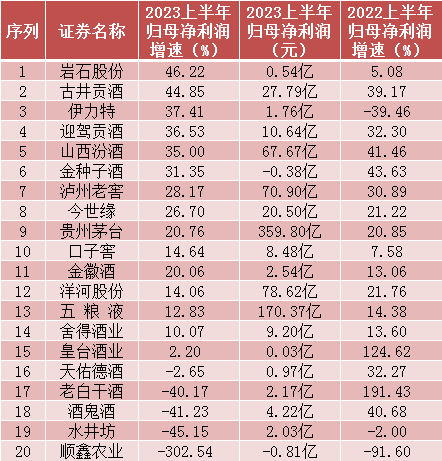

据中报显示,酒鬼酒成为A股20家酒企中业绩增速最慢的一批酒企,净利润增速排名第18名。报告期内,酒鬼酒实现营业收入15.41亿元,同比下滑39.24%。实现归母净利润,公司实现归母净利润4.22亿元,同比下滑41.23%。

在消费场景全面放开的二季度,酒鬼酒盈利并未得到好转。公司二季度实现盈利1.22亿元,相比一季度环比下滑59.44%,相比去年二季度同比下滑38.19%。可以看出,4至6月的酒鬼酒盈利情况出现明显倒退。

图表:上市酒企中报利润增速情况

来源:Choice、懂酒谛

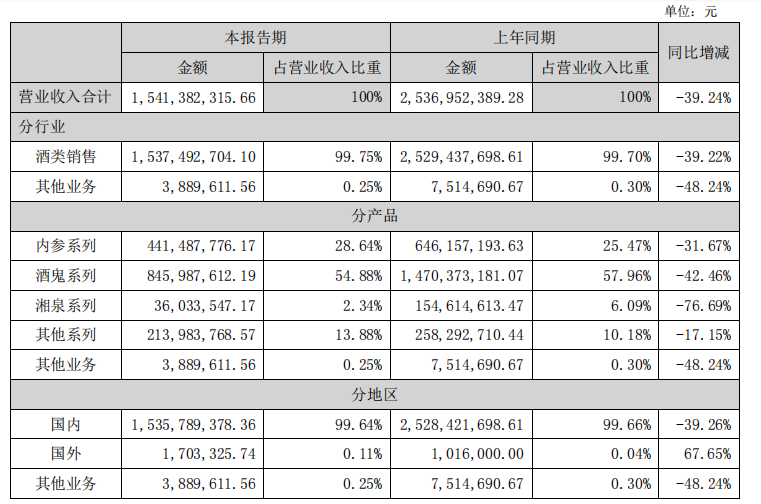

来源:Choice、懂酒谛这家位于湖南的酒企,主要产品包括酒鬼、内参和湘泉三大系列,是国内馥郁香型白酒的领袖品牌。

在三大品牌中,内参系列营收占比虽然不如酒鬼系列,但其毛利率达到90.85%,远高于酒鬼系列,甚至堪比贵州茅台的整体毛利率水平。但相比茅台的知名度,内参酒还欠火候。也基于此,酒鬼酒的营销重视程度很高。今年上半年,公司销售费用为4.23亿元,销售费用占营收比重高达27.41%,较2022年提升了3.86个百分点。酒鬼酒的销售费用占比,在A股20家酒企中排名第4位。

作为酒鬼酒的战略大单品,内参系列一直保持高歌猛进的态势,但今年营收却迎来负增长。报告期内,内参系列实现营收4.42亿元,相比2022上半年的6.46亿元,同比下滑25.47%。

比较而言,毛利率相对较低的酒鬼系列(79%)以及湘泉等系列酒品(68.60%),营收下滑更不理想。今年上半年分别实现营收8.46亿元和0.36亿元,同比下滑42.46%和76.69%,这也反映出次高端酒品整体营收好于中低端酒品。

图表:酒鬼酒不同系列酒品经营情况

来源:酒鬼酒中报

来源:酒鬼酒中报毛利虽提升

但其硬伤另有原因

酒鬼酒上半年实现毛利率80.15%的成绩,较去年同期的79.11%还有所提升,这源于湘泉等毛利率较低的酒品营收规模及占比快速下滑,使得高毛利的内参系列权重增大,但并不能代表盈利质量的不断提升。价格倒挂以及合同负债减少,都是酒鬼酒需要重视的问题。

终端销售价格方面,据业内人士表示,52°内参酒的指导价为每瓶1499元,但在多个电商平台中使用消费券后价格不到千元。在多个线下门店,单瓶酒的价格最低跌至850元。以山东济南地区为例,内参酒属于小众酒,偏好群体并不多,特别是山东等地区,并没有茅五泸等高端白酒认可度高。

此外,有经销商表示在高库存遇到低需求的环境下,经销商因资金承压原因只好甩卖清理库存。而在目前环境下,只有贵州茅台价格没有倒挂。

合同负债是酒企营收前瞻性指标,可通过数值变化看出经销商对白酒市场预期。数据显示,酒鬼酒2023上半年合同负债4.48亿元,同比下降19.47%。在白酒20家企业中,合同负债变化幅度排名第17位,表明渠道端的预收款有所下滑。另外,酒鬼酒存货达到14.19亿元,较2022上半年增长17.21%,表明公司存货压力加大。

经济环境下行

次高端和低端白酒经营受阻

今年,酒鬼酒营收、利润双位数下滑,库存压力增加,合同负债下降,终端销售价格倒挂,对其结果还要通过国内宏观面一探究竟。

当前反映国家经济情况的多项指标出现不良信号,这也对人民消费有着负面影响。自今年1月起的2.1%CPI指数以来,指数呈现月度下行态势,7月CPI降至-0.3%,PPI指数当月为-4.4%。两大反映物价的指数转负,同时国内GDP增速二季度为6.3%,低于市场预期的7.3%,说明目前进入通货紧缩时代。

反映产业枯荣度的制造业PMI指数,自1月站上50.1的枯荣线后,3月后立马拐头,8月的PMI指数为49.7,已连续5月小于50。综合来看国内宏观的CPI、GDP、PMI等指数,经济增速放缓及通货紧缩环境下,人民消费力水平也将下降。

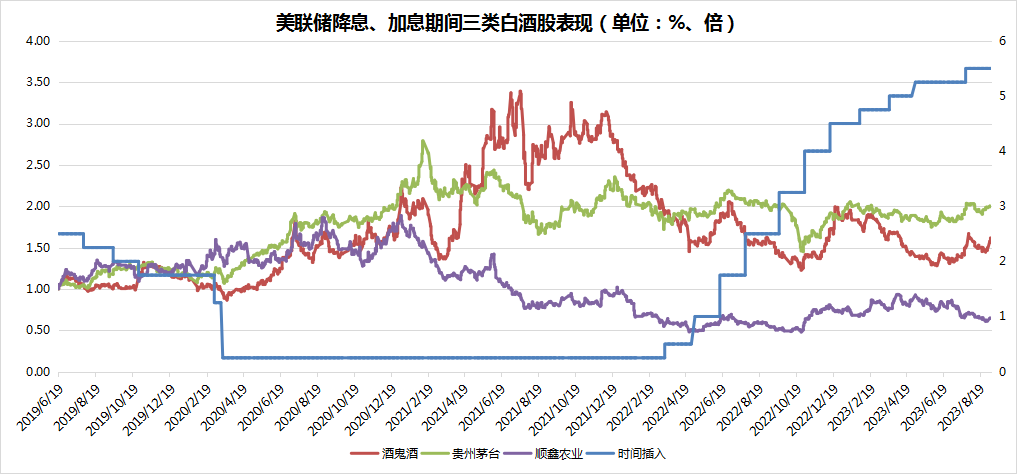

另外,白酒行业属于生活大消费,受国内经济影响较大,同时也受全球市场经济形势影响。懂酒哥以代表高端、次高端/中端、低端品类的贵州茅台、酒鬼酒和顺鑫农业(牛栏山)为例,通过对这三类白酒股样本进行统计,分析其从2019年开始的降息和加息两轮市场周期的股价表现情况。

分析发现,当美国进入降息环境时,特别是2021年有较长一段时间美联储利率在0.25%附近,在此环境下属于次高端/中端品牌的酒鬼酒享受到了货币宽松、借贷资金便利、美元走弱人民币走强等福利,其市场表现结果好于贵州茅台。

但当美联储从2022年3月开始不断加息,美联储利率从0.25%升至目前的5.5%之后,全球货币流动性收紧,在部分资金回流到美国等发达国家,企业借贷利率成本升高的环境下,企业经营环境变得更为复杂,加息过程中酒鬼酒、顺鑫农业等次高端/中端和低端白酒表现匮乏,相较而言贵州茅台表现更为平稳。

可以看出,货币市场流动性程度,是全球经济的闸门,白酒行业不能独善其身。

图表:美国利率对三类白酒股带来的影响

来源:Choice、懂酒谛

来源:Choice、懂酒谛如今的酒鬼酒,若要实现全年归母净利润超过去年7.18亿元的目标,将有非常大的难度。公司2021全年归母净利润5.10亿元,按目前情况来看,酒鬼酒利润已完成了2021年的80%。2022年酒鬼酒股价下跌了34.90%,2023年以来下跌了30.88%,股价也已跌至2020年9月时的水平。股价早已腰斩,未出现明显止跌迹象。因此,在高库存低需求的环境下,酒鬼酒去库稳价依然任重道远。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。