经销商在二手车和汽车金融业务中寻找新增长点,而规模效应为它们在议价能力、战略调整的主动性方面提供了强有力的支撑。

文/黄末

近两年,新冠病毒疫情下的中国车市变得更加复杂,品牌分化加剧,无论是厂家还是经销商,都在寻找突破口。厂家为了抢占市场份额加大压库,面对客流量减少、厂家压库双重压力下,经销商在二手车和汽车金融业务中寻找新增长点,而规模效应为它们在议价能力、战略调整的主动性方面提供了强有力的支撑。

车市开局不利 品牌分化加剧

进入2022年,随着奥密克戎在全国多地散发,原本筹划的线下车展、巡展、团购会,被迫取消或改变形式,“线上购车节”、“千人云团购”、春日0利息、1元抽8888元油卡、逛VR展厅领购车大红包、签到抽ipad……汽车人的朋友圈,被越来越多的直播活动刷屏。

但与直播海报上大家神采奕奕的宣传照不同,期盼的车市3月小阳春不仅没有出现,反而变成了倒春寒。某日系合资品牌4S店总经理在结束一场线上直播团购活动后,拒绝了厂家督导“尽快策划下一场团购活动”的建议,“几乎没有效果,活动举办越多,越打击销售团队信心。”该店总表示,获客成本居高不下、客流量减少、团队士气和人员稳定,是现在4S店的核心痛点。

笔者在走访过程中,明显感受到经销商普遍对今年市场信心不足。乘联会预计,3月狭义乘用车零售规模在158万辆左右,同比下降10.4%,维持1-2月环比下降趋势。

中央经济工作会议指出当前面临的“需求收缩、供给冲击、预期转弱”三重压力,在汽车市场得到了充分印证。中国科学院院士、中国电动汽车百人会副理事长欧阳明高预测,传统燃油车的拐点即将到来,2022年达到峰值,往后会持续下降。因此,与市场疲软形成鲜明对比的是,各大厂商均在2022年制定了激进的销量目标,誓要拼尽全力在传统燃油车的最后窗口期,抢食有限的市场份额,为转型积累更多资本。

从1-2月的数据和走访过程中感受到,汽车市场分化愈演愈烈。根据中国汽车流通协会汽车市场研究分会统计的2022年1-2月零售销量,绝对量排名前15的汽车厂商中,仅比亚迪、广汽本田、华晨宝马、奇瑞汽车、北京奔驰和广汽丰田6家实现同比正增长,一汽大众、东风本田、东风日产、上汽大众、上汽通用等合资车企同比下降颓势不改。自主品牌中,比亚迪增幅同比高达196.3%,而长城汽车同比下降高达18.1%。

车企高目标压力传导,合资品牌经销商压力最大

厂商高目标的压力,在今年1-2月迅速传导至经销商。

中国汽车流通协会发布2022年2月“汽车经销商库存”调查结果显示:2月汽车经销商综合库存系数为1.85,环比上升26.7%,同比上升10.1%。其中,高端豪华和进口品牌汽车库存系数为1.60,环比上升31.1%;合资品牌汽车库存系数为2.01,环比上升37.7%;自主品牌汽车库存系数为1.74,环比上升10.1%。凯迪拉克、雪佛兰、一汽大众的库存系数分别高达2.73、2.53、2.52。按照行业管理,库存系数超过1.5即达到警戒水平,超过2.5则意味着库存过高,经销商经营压力和风险都非常大。

某日系品牌4S店总经理表示,2019、2020两年,经销商对库存管理越来越严格,厂商压库行为也有明显改善。但是2021年以来,由于芯片、电池供应问题,导致厂商生产节奏难以预测,在去年12月和今年1月、2月车源紧张得到阶段性缓解的时候,经销商为了确保有车可卖,加上厂商有确保开门红的目标压力,双向作用下,经销商提车力度加大。“目前了解到的情况,终端销量远未达到预期,预计3月库存系数还会被进一步推高。”据了解,该店库存系数已经直逼2.5。

由于店面租金成本、人力成本以及日益严苛的环保政策要求,最近几年一线城市4S店的经营持续恶化。今年,原材料涨价挤压主机厂利润空间,像特斯拉、比亚迪、奇瑞新能源、小鹏、哪吒、零跑、几何、威马、理想等新能源汽车品牌在3月先后宣布涨价。而传统燃油车领域,尤其是寸土必争的合资品牌之间,价格仍是最大最见效的竞争利器,如福特3月开启预售的第五代蒙迪欧,直接将厂商指导价下探至15.98万元,被称为“向死而生”之战。主机厂只能在消费者无法感知到的地方削减成本,如减少市场广宣投入、减少经销商返利等,鼓励经销商回收终端价格提高盈利水平。但库存一大,中小型经销商扛不住资金压力,又会陷入打折甩卖的恶性循环中。

当市场形势看淡、投资者信心不足,退网便成为销售进入下行通道的汽车品牌不得不面临的问题。如近期刚完成更名和股比调整的东风悦达起亚(现名为起亚汽车有限公司),曾经就因为压库而导致经销商大面积退网,为了维持销售体系,股东悦达投资在2018年注册成立上海悦达智行汽车服务有限公司,并通过后者先后投资控股设立了30家东风悦达起亚4S店,而据统计,目前全国经销商数量也不过300余家,直营店数量占到了10%。直营店政治任务第一,无法完全按照市场化进行管理,久而久之,也会成为股东的资产负累。

经销商集团资源进一步向豪华品牌和新能源品牌集中

品牌分化下,经销商集团也在持续进行网络优化,资源进一步向豪华品牌和新能源品牌集中。

中升2021年完成了对仁孚中国的收购,单一集团在奔驰品牌的市场份额扩大至18%,并表示未来将持续关注行业整合和外延发展机会。

永达在2021年收购位于江苏地区的4家豪华品牌4S店,并积极尝试新能源轻资产合作模式,获得小鹏、欧拉、比亚迪、AITO、上汽智己等品牌不同形态的网点授权,已开业18家,待开业20家,下一阶段还将布局新能源独立钣喷、改装、二手车、充换电储能业务。

和谐汽车将继续聚焦豪车主业,发掘豪华和超豪华品牌经销商的潜力,在适当的时机将实施并购战略,巩固甚至扩大市场占有率,其战略投资的综合性电动车服务商“当当新能源”已获得理想、蔚来、小鹏、广汽Aion等品牌的销售和售后服务授权。

二手车成头部经销商集团核心业务

另一方面,经销商集团加大二手车业务布局力度。

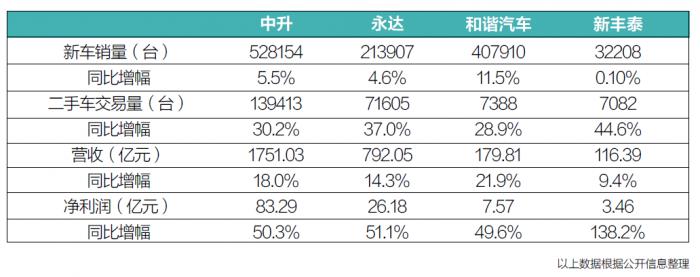

中升在报告中表示,二手车将成为中升汽车未来的核心业务,也是现阶段的业务发展重点。2021年,中升持续推进二手车认证体系,进一步完善二手车专业团队建设、优化考核和薪酬体系以及ERP会计核算体系,通过内网拍等方式优化全国二手车资源流通和投放,零售占比大幅提升。

永达集团从二手车经纪模式切换至经销模式,与主机厂和第三方实施批量车源协同,扩大二手车来源,搭建线上线下全渠道业务格局,未来则还将积极探索新能源二手车的业务机会,推进新能源二手车出口和厂家车辆回购业务。

新丰泰也将二手车板块作为未来的核心增长动力,将进一步推进二手车资源全国共享,继续精细化市场营销并扩大交易量,其在西安和兰州打造的“丰泰里”商业项目中,一个亮点便是打造成西北最大规模二手车零售中心。

从已经公布2021年度业绩快报的几家经销商集团数据可以看出,几家经销商集团除了新车销售录得正增长外,二手车交易量均出现大幅度增长,营收和净利润成绩涨势喜人。

体量规模为经销商的业务谈判获得更多话语权

二手车之外,汽车金融业务同样是经销商利润新的增长点。而在更为复杂的市场环境下,体量规模为汽车经销商在与主机厂、金融机构、保险公司等关联方的谈判中获得了更多话语权,应对市场变化也相对从容。

以金融业务为例,厂商汽车金融公司普遍采用的库存融资与零售金融联动政策,零售金融渗透率提升同时会帮助经销商降低库存融资成本。商业车险费改对经销商保险业务收益冲击明显,但大型经销商集团借助保费规模优势,能向保险公司争取到更多政策空间。

2021年,中升深化与商业银行汽车贷款代理业务的合作,推动增值服务利润的增长,汽车保险、汽车金融等增值服务业务收益达到35.28亿元,同比增长12.0%。

永达持续优化合作机构并加强佣金管理,带动金融代理业务收入增长32.9%至人民币9.30亿元;保险业务方面积极与保险公司沟通,争取更多的政策支持,同时拓展非车险险种及规模,保险台次及保费规模同比分别增长16.6%及12.8%,事故车业务争取保险公司理赔政策,并开展全员营销,收入同比增长27.1%。

新丰泰通过与人保、平安等开展战略合作,2021年保费规模同比增长17%。

车源分配方面,芯片短缺情况下,主机厂会更倾向于维护好与百强头部经销商集团或区域龙头经销商集团的关系,而给予车源“保供”倾斜,有利于大型经销商集团强化库存管理方面,持续提升精细化管理能力和资金运用水平。

2021年,中升集团总资产周转率为2.27次,高于2020年的周转率水平;存货周转率为15.45次,较2020年有较大幅度提升,存货周转天数自2019年以来持续缩短。永达在报告中表示,凭借与品牌主机厂密切沟通与合作,2021年进一步完善了公司的“进、销、存”管理要求,新车库存周转天数较2020年下降了7.9天,至22.5天。

和谐汽车在集团总部建立库存实时系统,对新车和售后备件库存进行提前预警、监控和管理,对经销商网点之间的资源进行重新分配及调整,以维持合理水平的库存,其2021年的平均存货周转天数为25.0天,相较2020年减少7.0天;融资成本1.31亿元,同比2020年1.34亿元下降2.4%,主要是提升运营资本管理及因库存周转加快,支付给汽车金融公司的利息减少。

新丰泰2021年总资产周转率提升至2.13,存货周转率10.89,相比2020年均实现持续改善。

可以看到,汽车行业电动化、网联化、智能化、共享化正在快速迭代,头部汽车经销商集团已然成为变革中不可忽视的一极,是自下而上从底层重构商业逻辑的核心力量,它们与主机厂的市场话语权也在加速洗牌。传统主机厂转型过程中,更要重视与这股力量长期共赢,警惕为了短期目标竭泽而渔,引发体系性崩盘。

库存系数燃油车二手车